来源:海豚商业研究院

鲍威尔的最新讲话,释放了美联储货币政策的重磅信号。

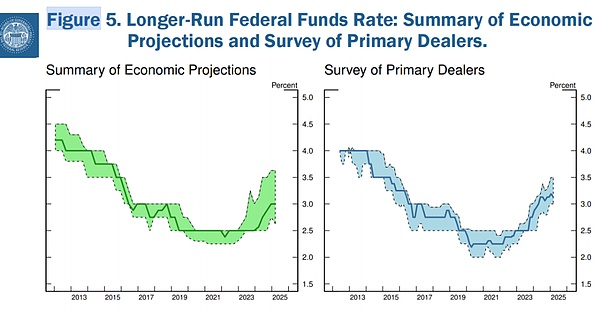

当地时间5月15日,美联储主席鲍威尔出席第二届托马斯·劳巴赫研究会议并发表讲话,他表示随着经济和政策不断变动,长期利率可能会走高。他警告称:“我们可能正在进入一个供应冲击更频繁、可能更持久的时期——这对经济和央行来说都是一个艰巨的挑战。”

与此同时,鲍威尔还透露,美联储正在调整其总体政策制定框架,以应对2020年疫情后通胀和利率前景的重大变化,计划在未来几个月内完成对该框架具体修改的审议。

据证券时报报道,此次鲍威尔参加的研讨会更偏向学术研讨,因此他并没有太多提及经济前景和通胀问题。但从他发言看,通胀对利率的传导机制一直是美联储制定货币政策的最重要考虑。

上周,美联储宣布将联邦基金利率目标区间维持在4.25%—4.5%之间不变,并表示美国经济面临失业率上升和通胀加剧的风险有所增加。许多华尔街银行预测今年12月前或更晚美联储都不会降息。

最新数据显示,今年4月美国消费者价格指数(CPI)同比上涨2.3%,好于市场预期,为2021年初以来的最低同比涨幅。而美联储更看重的个人消费支出(PCE)指标,将在5月31日发布最新数据。在今天演讲中,鲍威尔预测该指标为上涨2.2%左右。

华尔街分析人士普遍预计,未来几个月关税政策所驱动的价格上涨趋势将更加明显,这使得美联储在降息方面保持犹豫。

摩根大通的经济学家迈克尔·汉森指出,关税政策可能会导致美国商品价格在6月和7月激增,这使得美联储在考虑降息时变得更加谨慎。由于特朗普政府时期的关税政策带来了不确定性和波动性,美联储正在采取观望态度,以评估最终政策落实对经济的具体影响。

以下是演讲全文:

上午好。很高兴欢迎各位参加今天的会议。托马斯·劳巴克的研究和对联邦公开市场委员会(FOMC)的支持帮助我们更好地理解了货币政策,今天以他的名字继续这项工作非常合适。感谢论文作者、讨论嘉宾和小组参与者,也感谢特雷弗及其团队组织这次会议,大家的努力让我们得以齐聚一堂。

与上一次评估一样,2025年的评估包含三个关键部分:本次会议、在各地联储银行举行的“美联储倾听”活动,以及FOMC会议上政策制定者的讨论和审议(由工作人员分析支持)。在当前评估中,我们将根据过去五年的经验重新审视战略框架的某些方面,并考虑增强委员会的政策沟通工具,包括关于预测、不确定性和风险的表述。

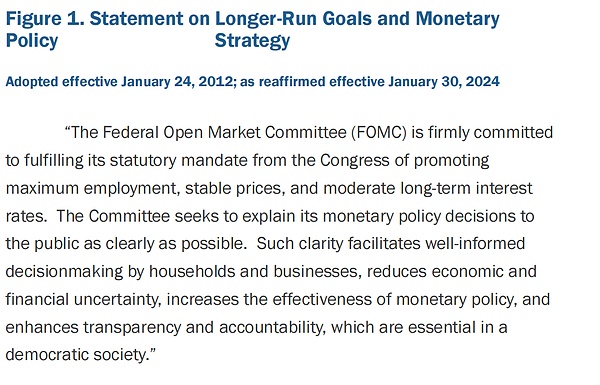

2012年,FOMC首次将货币政策框架编入一份名为《长期目标和货币政策战略声明》的文件中,我们称之为“共识声明”。开篇段落的措辞从未改变,阐明了我们对履行国会授权以及清晰解释我们行动和原因的承诺(图1)。

这种清晰性减少了不确定性,提高了政策的有效性,并增强了透明度和问责制。

时任主席本·伯南克领导委员会制定了最初的共识声明,采用了2%的通胀目标,并概述了我们实现国会赋予的双重使命的方法。该文件中提出的框架基本符合灵活通胀目标制中央银行的最佳实践。

经济的结构会随时间演变,货币政策制定者的策略、工具和沟通也需要随之调整。大萧条、大通胀和大缓和时期的挑战各不相同,而今天的挑战又有所不同。框架需要能够适应广泛的条件,但也需定期更新以反映经济和我们对其理解的变化。

从2012年到2018年,FOMC在每年1月的会议上投票重申共识声明,大多数年份未做实质性修改。2019年,我们改变了这一做法,进行了首次公开评估,并表示将大约每五年重复此类评估。五年一次的频率并非神奇数字,但我们认为这种频率适合重新评估经济的结构性特征,并与公众、从业者和学术界就框架的表现进行交流。

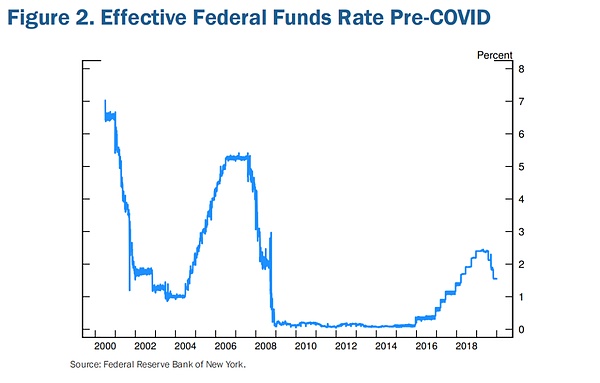

上一次评估时,我们已在新常态中生活了约十年,其特征是接近有效下限的低利率、低增长、低通胀以及非常平坦的菲利普斯曲线。如果用一项统计数据概括那个时代,那就是政策利率在2008年全球金融危机爆发后的七年里一直处于下限(图2)。

2015年12月启动加息后,我们仅能在三年内非常缓慢地将政策利率提高至2.4%的峰值。七个月后,我们开始降息,到2019年底利率降至1.6%,并在几个月后疫情来袭时保持在这一水平。其他主要发达经济体的政策利率更低,许多甚至为负值,且通胀持续低于目标。

当时的观点是,当经济再次经历哪怕是温和的衰退时,我们将重新回到下限,并可能持续较长时间。后金融危机十年的痛苦证明了这一点。通胀在经济疲软时可能下降,而名义利率被固定在零,实际利率上升会进一步抑制就业增长,并加剧通胀和通胀预期的下行压力。

基于这些担忧,我们采取了弥补通胀目标持续不足的政策,这是关于下限风险的广泛文献中常见的方法。考虑到接近下限对就业和通胀的下行风险,以及将长期通胀预期锚定在2%的需要,我们表示,在通胀持续低于2%的时期后,我们可能会在一段时间内将通胀目标设定在略高于2%的水平。

我们还得出结论,政策决策将基于对“不足”而非“偏离”最大就业的评估。“不足”的调整并非承诺永久放弃先发制人或忽视劳动力市场紧张,而是表明除非委员会认为若不加以控制会导致不受欢迎的通胀压力,否则仅劳动力市场紧张不足以触发政策反应。

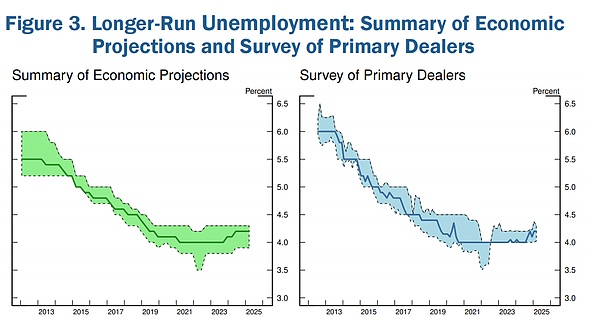

这一调整反映了我们在长期扩张中的经验,这些扩张以历史低失业率和低稳定通胀为特征,表明一种谨慎探索就业最大水平的政策方法可以在不危及价格稳定的情况下带来强劲劳动力市场的好处。例如,在疫情爆发前的几年,失业率处于几十年来的低点,而通胀低于2%。到2019年12月,对长期失业率的估计已大幅下降(图3)。“不足”的使用承认了低通胀和低失业率的组合并不必然对货币政策构成不利权衡。

在当前评估中,委员会正在讨论我们从过去五年的经验中学到了什么。我们计划在未来几个月完成对共识声明的具体修改。我们特别关注2020年的变化,同时考虑反映我们对经济的新认识的离散但重要的更新,以及公众对这些变化的解读。在讨论中,参与者认为有必要重新审视关于“不足”的措辞。在上周的会议上,我们对平均通胀目标也有类似的看法。我们将确保新的共识声明能够适应广泛的经济环境和变化。

除了修订共识声明外,我们还将考虑增强正式政策沟通,特别是关于预测和不确定性的作用。在评估2020年框架和近年政策决策时,一个普遍的观察是需要清晰沟通复杂事件的演变。尽管学术界和市场参与者普遍认为FOMC的沟通是有效的,但总有改进的空间。即使在相对平静的时期,清晰沟通也是一个关键问题。如何促进对经济普遍面临的不确定性的更广泛理解是一个重要课题。在冲击更大、更频繁或更分散的时期,有效沟通需要我们传达对经济和前景理解的不确定性。我们将研究如何在这方面改进。

最后,再次感谢各位的到来。我们期待未来两天的讨论,这些讨论将帮助我们拓宽和深化对这些问题的思考,对评估的成功至关重要。

喜来顺财经

喜来顺财经