币安人生是为 Aster 反撸遮掩,极致的造富效应,哪怕是情绪,在阴雨连绵的深秋,也足以让人忘却仓位的烦恼,不论多空。

在报菜名的技术参数、费用表格对比之外,真正令我好奇的是,为什么 CLOB 架构(中央限价订单簿,Central Limit Order Book )适合永续合约,以及 CLOB 架构的极限在哪里?

我生得太晚,没有赶上 DeFi Summer 的时代;我又生得太早,没能看得到 CLOB 闪耀于外汇之间。

传统金融的历史过于悠久,久到人们都忘了市场究竟是如何形成的。

一言以蔽之,金融围绕资产和价格进行交易,价格(买卖、多空)资产(现货/合约/期权/预测),加密货币只不过以十数年时间重演了一遍几百年的金融史,其间加入了自己的特色需求或称改进。

CLOB 也并不是对纳斯达克、芝商所的简单模仿,拆文解字,中央、限价、订单簿是分别发生在链上,最终促成今日繁荣景象。

1. 订单簿:买/卖出价记录机制。

2. 链上限价订单簿:依据时间-价格的双重排序的出价机制,限价指限定价格。

3. 链上中央限价订单簿:指将限价订单记录在统一的系统,比如区块链,此为中央的意思。

CME(芝商所)、Binance 、Hyperliquid 交易的 BTC 合约都可以是 CLOB,但在本文中,特指用公链/L2 架构的 CLOB Perp DEX。

沿着第三点的讨论,这里给出一个历史性的解释,技术路线之争是 2021 年前后,ETH 主网贵、慢问题的延续,因为 2022 年 FTX 崩溃,把 DeFi Summer 末尾开启的 Perp War 推迟到 2025 年。

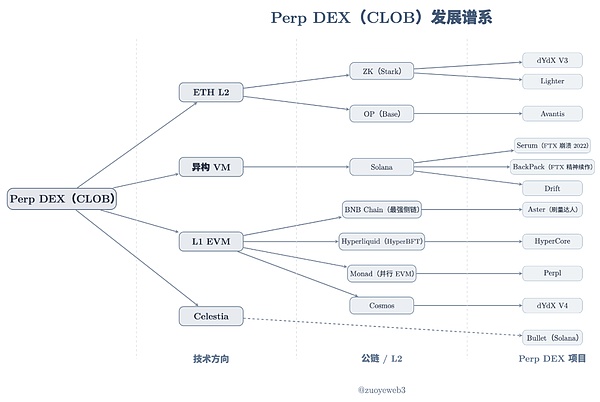

图片说明:Perp DEX(CLOB)谱系

图片来源:@zuoyeweb3

Perp DEX 项目上线有先后,但基本可以分为 ETH L2、异构 VM(Solana)和 L1 EVM 三条路线,Celestia 属于乱入 DA 方案,并不依赖于特定 VM 架构。

历史文件不具备现实意义,当前人们不关心去中心化,而是只在乎交易效率,故不对此展开对比,4–>16–>24 个节点的 Hyperliquid 和普遍单一排序器的 L2,很难说谁更快,以及谁更去中心化,以及到底有什么意义。

人类的悲欢并不相通,我只觉得他们吵闹。

技术投资有滞后性,2020 年的 DeFi Summer 在 2017/18 年便已经埋下种子,在 2020 年末尾,Serum 已经在 Solana 慢启动,具备如下几个特点:

1. 流动性前端和分润

2. 预计支持现货交易

3. 依托 Solona 高性能撮合交易

4. 节点锁定赚 MegaSerum (MSRM)

5. 与 FTX 协同

6. 和 Wormhole 合作支持跨链

7. 跨链资产有 Yield 机制

8. 持有 SRM 费用折扣

9. SRM 回购和销毁机制

10. 预计 SerumUSD 稳定币产品线

当然,SRM 代币的绝大部分份额并不分散,集中在 FTX 甚至 SBF 个人手中,2022 年的轰然倒塌,给了 Hyperliquid 更长时间去研发自身。

这并不是说 Hyperliquid 是 Serum 的模仿品,任何伟大产品都是工程组合或原创精神二选一,Hyperliquid 在技术选型、联合做市商制造流动性,以及代币空投和风险控制上,都要比 Serum 强太多。

从 dYdX/Serum 到 Hyperliquid,大家都认为将 Perp 这种资产类型搬迁到链上可行,只不过对技术架构、去中心化和流动性组织有所区别,但是依然没有回答 CLOB 什么特性导致这种共识。

所以,Perp 这种资产为什么选择 CLOB?

一个最合理的回答是 CLOB 的价格发现能力更强。

这还是一个历史性的回答,并且跟 AMM DEX 有关,从 Bancor 到 Uniswap 和 Curve,围绕以太坊打通了链上流动性初始化和适用性的探索。

DEX 协议通过 x*y=k和 LP(流动性提供者)避免了自身需要托管用户资金,以及维持流动性的两大难题,只需专心维持协议安全性即可,LP 在手续费分成刺激下,自行部署流动性。

其后,LP 将流动性成本最终转移至用户,反映在滑点和手续费上,即流动性的制造:DEX 协议转移至 LP,LP 转移至用户。

不过残存的问题有两个,LP 的无偿损失和 AMM 价格发现能力不足。

• 无偿损失的根源在于两种资产的交换,LP 需要对等添加双重资产,但是二者变化趋势并不一致,大部分都是稳定币对其他资产来增强稳定性

• AMM 的价格是一种“市场价”,即 LP 和项目方、DEX 协议不能直接定义某种资产的价格,只能通过流动性进行干预

针对这两个问题,前者的改进是 Curve 的 USDC/USDT 等稳定币交易,尽量降低资产的双向变化,依赖提升交易频次来增加手续费,与其说 Curve 适合稳定币对交易是特色,不如说是天生缺陷,其最新力作 Yield Basis 是通过经济学设计,用杠杆“抹除”无偿损失。

后者的改进极限是 CoW Swap 的 TWAP(时间加权平均价格,Time-Weighted Average Price),通过是拆分单笔大额订单至多笔小额订单,以降低大额订单对流动性的冲击,获取最优成交价格,是 Vitalik 的最爱。

但止步于此,Perp 链上交易,交易细节公开透明。如果采用 AMM 机制,调整流动性进行价格操纵非常简单,1% 的价格变动,对于现货交易而言还算可以解释,对于 Perp 而言,那就要排队上天堂了。

AMM 的缺陷导致其不能用于、至少不能大规模用于 Perp 之上,需要一种不依赖流动性变化来控制价格的技术,即价格要预先设定。

必须按报价进行成交或者不成交,但是不能折扣性成交,才能维持 Perp 市场的正常运行。

消除无偿损失只是附带效果,不同的技术架构,就会引发不同的做市机制。

Perp 的价格敏感和 CLOB 的精确控制完美吻合,即资产会决定价格的变化,价格变化需要对应技术架构。

• 现货的价格走势较为平缓,这是其用户能“容忍”滑点,以及 LP “容忍”无偿损失的根本,即不会损失特别多;

• Pendle 通过对资产进行到期日的划分,制造出两种不同的价格走势,进而引发市场对其的不同侧流动性下注;

• 预测市场更为极端,只有(0,1)两种情况,是最为离散的一种存在,可以理解为连续的概率最终坍缩为 0/1;

• Meme 市场更为极端,少数走向极端的指数变化,多数沦为趋向于 0 的无交易资产,内外盘的理论与之契合;

• 永续合约变化最为极端,并且可以产生倒欠行为,因为其价格变化不止剧烈,且不会在 0 点停止,会向下蔓延;

• 外汇交易的价格最小,其日间价格变化在区间内波动,甚至会产生规律性,映照的是全球主要经济体的稳定度。

AMM 制造了链上初始流动性,培养了人们的交易习惯和沉淀资金,CLOB 更适合对价格进行控制,实现更复杂的交易设置,不同于 AMM 的市场价,CLOB 依据时间–价格排序的买/卖价,在高效算法的加持下,实现对价格的精准发现。

说的是一辈子,差一年,一个月,一天,一个时辰,都不算一辈子。

CLOB 替代 AMM,完成 Perp 的价格发现之后,还需要组织市场流动性,AMM DEX 通过两次转嫁(协议转嫁 LP,LP 转嫁用户)完成个人 LP 的常态化存在。

但在价格和流动性之间,还有 Perp 特色的规模现象。

Perp DEX 的问题相对复杂,AMM 只有在最终成交才计算得失,否则不论是用户还是 LP,都只是浮盈浮亏的账面计价,永续合约重点不是合约,而是永续。

多空之间存在费率机制,即当费率为正时,多头支付空头,当费率为负时,空头支付多头。

从价格机制上看,这可让合约价格和现货价格保持一致,当合约价格低于现货,表明市场偏空,为了维持市场本身的存在,需要多头支付空头费用,否则完全没有空头,也就没有永续合约市场的存在,反之亦然。

前文提及,AMM 是两种资产之间的交易,但是 U 本位 BTC 合约,其实并不需要双方交换 BTC,而是交换彼此对 BTC 价格的预期,只不过约定俗成,用 USDC 来表示,以降低波动性。

这种预期需要两点:

1. 现货资产能够完成价格发现,比如充分交易的 BTC 市场,越主流的币种,其价格发现的越充分,不易出现黑天鹅事件;

2. 多空双方均具备强大资金储备,可以抵消杠杆倍数引发的极端行情,并且在极端行情出现时有效进行处理。

即 Perp 的价格机制倾向于让市场规模增大,这种规模引发了流动性。

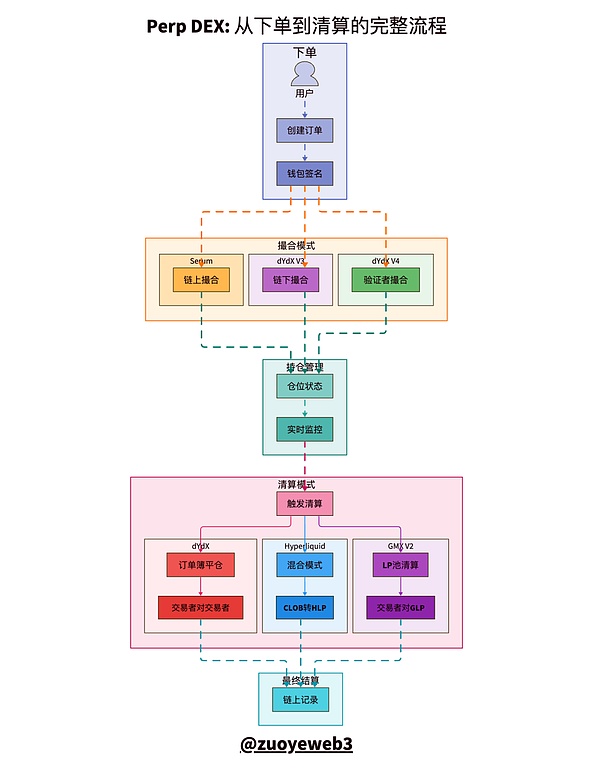

图片说明:CLOB 清结算流程模式对比

图片来源:@zuoyeweb3

在整个 Perp 的交易流程中,可以分为下单、撮合、持仓、清算和结算五大部分,其中最难的是撮合和清算机制。

• 撮合是技术问题,即如何在买/卖的报价单中,以最高效率、最小时间进行匹配,市场最终选择是“中心化”。

• 清算是经济问题,可以将合约理解为非足额借贷,交易所允许你用少量本金撬动大额仓位,这就是杠杆的本质。

从表面看,交易所允许你用抵押品放大杠杆倍数,但实际上你要支付保证金来维持杠杆的存在,一旦跌破强平比例,则交易所拿走你的抵押品。

从里面看,清算在日常情况下,是多空双方的自然行为,但前文提到 Perp 的价格是可以越过 0 无限蔓延,叠加杠杆的放大效应,出现债务远超抵押品的价值。

一旦市场无法完成坏债的清算,则需要人为补充保证金、强行撤销交易或者动用保险基金来覆盖损失,但本质上都是债务社会化,有债一起背。

Perp 的流动性是维持规模的必然追求,但是 AMM 的个人 LP 无法完成的任务,除了资金体量限制以外,更需要专业做市商的高强度交易专业性。

道理并不复杂,个人 LP 部署在 AMM DEX 的流动性不需要频繁操作,但是 Perp DEX 需要时刻注意杠杆的极端性。

而在正常交易时,只要不触发极端行情,那么存在类似 AMM 的 LP 刺激交易量机制,比如 GMX 模仿 AMM DEX 的 LP 机制,即以自身代币刺激 LP 的交易积极性,研发出自身的 GLP 池,用户可向其添加流动性,进而获得手续费等奖励。

其实这是个很“创新”的机制,第一次让个人 LP 可以参与 Perp 的做市。

这种刷量机制会导致 Perp 的交易量(Volume)畸高,但是 OI(未平仓合约量,Open Interest)会在发币后随着 LP 的撤出而下降,最终进入代币和流动性双下降的死亡螺旋。

还可以得出一个结论,即 LP 要被动承担最终的清算,这也是 Perp 相较于 AMM 不同之处,AMM 用户买定离手,LP 盈亏自负,但是 Perp 的 LP 竟然要替代项目方承担清算职能,而且无法转移至用户。

所谓的保险机制,保的是项目方的险,保护不了 LP 自身。

GMX 和 Aster 刷交易量都会快速结束,Hyperliquid 的 HLP 日常运行还算稳定,但是面对 $JELLYJELLY 时依旧是 HLP 承担损失,本质上已经说明这种流动性创造和保险机制的不可靠。

上文提及,HyperCore 的手续费 92% 以上用于 $HYPE 回购,8% 用于 HLP 分润,也说明 Hyperliquid 并不看重 HLP 等机制的未来,HyperCore 的流动性主要还是由专业做市商维持,他们看重的是节点分润和 $HYPE 的增值。

保险库机制,可以说是 Perp 从 AMM 学过来的一个阑尾,直接拔网线或者增强交易深度都比这有效。

即使在 Aster 开启 Perp DEX war 最热的十月初,Hyperliquid 的市场份额也只下降 15% 左右,而 Volume 则被 Aster 反超好几倍,也说明 CLOB 价格机制引发规模效应,进而导致的流动性主要是指持仓量,而不是交易量。

也可以从侧面说明,Hyperliquid 为何要发展 Unit 跨链桥和 BTC 现货交易市场,并不是为了手续费,而是为了价格的精确度,最终摆脱对币安报价的依赖。

CLOB 也可以用于现货交易,AMM 被 AC 改造也可用于永续合约。

关心价格和资产的适配,不要被技术参数迷失方向。

Life will find its way out.

币安年 15 万亿美元基本上是 Perp 交易的上限,但是外汇市场日交易量就在 10 万亿美元左右,年交易量是 Perp 的 300 倍,Hyperliquid 的架构也在迁移至 HyperEVM 上,尤其是 HIP-3/4 等预期发展的外汇、期权和预测市场等新资产。

可以理解为 Perp 迟早会触顶,在资产和价格的相互竞争中,更适合新一代资产价格发现机制的技术架构也会出现,比如 RFQ 等。

但毫无疑问,不会再是区块链中心化程度之争,2021 年技术之争只是无聊的 Call Back,关注区块链的技术架构,本质上是活在过去无法自拔。

无论 OI 或者交易量是否继续增长,CLOB 之争已经结束,2018 年才是 DeFi Summer,2022 年 Hyperliquid 已经胜利,接下来要看 HyperEVM 能否挤进最后的公链晚餐,预测 Monad 发币后还会不会存在很无聊,HyperEVM 能否生态闭环才足够有趣。

喜来顺财经

喜来顺财经